Johtamisen ytimessä – Talousjohtaja, moniosaaja ja strategiataituri

Tämä kirjoitukseni peilaa Talousjohtaja 2014 tapahtumassa 13.11.14 kokemaani ja kuulemiani esityksiä. Johtaminen ja erityisesti talousjohtaminen on ehdottomasti tiedolla johtamisen strategisessa ytimessä. Tämä näkemys vahvistui mielessäni entisestään, kun kuuntelin näitä erinomaisia vahvalla talousjohtamisen kokemuksella pidettyjä esityksiä. – Talousjohtaminen ei kuitenkaan ole pelkästään Talousjohtajan hyve eikä talouden johtaminen keskity pelkästään numeroita murskaaviin analyyseihin.

Johtaminen ja erityisesti talousjohtaminen on ehdottomasti tiedolla johtamisen strategisessa ytimessä. Tämä näkemys vahvistui mielessäni entisestään, kun kuuntelin näitä erinomaisia vahvalla talousjohtamisen kokemuksella pidettyjä esityksiä. – Talousjohtaminen ei kuitenkaan ole pelkästään Talousjohtajan hyve eikä talouden johtaminen keskity pelkästään numeroita murskaaviin analyyseihin.

Erityisesti mieleeni jäi talousjohdon tehtävistä koko organisaation talouskyvykkyyksien kasvattaminen, joka tapahtuu laajoinakin koululutuksina ja kehittämishankkeina.

Yhteinen kieli ja ymmärrys. Yhteiset tavoitteet. Kommunikointitaidot. Luottamus.

Vuorineuvos Sakari Tamminen aloitti teemalla – Millainen on hyvä talousjohtaja? – Talousjohtajan ”rooli” ei ole helppo. Odotuksia on monenlaisia. – Tammisen mukaan rooli, odotukset, voidaan nähdä kahdentyyppisenä: kamreeri tai strateginen ajattelija.

Kamreeri on tyyppinä tarkka ja varovainen ja hän välttää riskinottoa. Kamreerille ominaista on täsmällisyys ja erityinen vastuullisuus. Kamreerityyppille muutokset voivat tuntua ahdistavilta. Varovainen CFO voi olla myös jarru. Hän on johtoryhmän omatunto huolehtien oikeasta ja väärästä.

Strateginen ajattelija on kehitysorientoitunut. Hän hakee uutta ja muutosta. – ”Toinen niistä, joka tietää mitä firmassa todella tapahtuu”. Hän hyväksyy myös karkeat arviot. Kaiken ei pidä olla ihan pilkun tarkasti ennustettua, kunhan tulevaisuuden suunnat ovat riittävästi tiedossa.

Sijoittajasuhteiden hoitaminen kuuluu myös usein ulospäin suuntautuneelle talousjohtajalle. Tällaisesta tehtävästä on myös helppo tie edetä esimerkiksi toimitusjohtajaksi, koska tietämys yhtiön asioista on laaja.

Talousjohtajalle luonteenomaisia piirteitä ovat luotettavuus ja uskottavuus – tilanteessa kuin tilanteessa. Hän Rakentaa uskottavuuden myös sijoittajasuhteissa.

Ulospäin hän näkyy laskentaihmisenä, sijoittajasuhteiden hoitajana ja hallinnollisena.

Millainen on hyvä talousjohtaja?

- Hän hahmottaa ”missä mennään” ja kokonaisuuden hyvin.

- ”Strateginen ajattelukyky on absoluuttisen tärkeää.”

- Hän herättää hallituksen luottamuksen.

- Persoonana hän on risteys, jolle kaikki tulevat kertomaan huolensa – Hänellä on hyvä tausta keskustelujen käymiseen laajan asioiden tuntemuksensa kautta.

- Hän jakaa julkisuuden.

- Hyvällä talousjohtajalla on nykypäivänä myös järjestelmäkehitys käsissään.

Vuoden 2013 talousjohtaja Mikko Puolakka Outotecistä puhui teemalla – Talousjohtaja – liiketoiminnan monitaituri. –

Talousjohtajan tulee hallita mm. projektit, riskienhallinta, verotus, rahoitus, sijoittajasuhteet ja sisäinen tarkastus. Hän osallistuu aktiivisesti liiketoiminnan kehittämiseen.

Hän on talousasiantuntija – ja liiketoiminnan turvaaja. Hänellä on kehittäjän rooli johtoryhmässä.

Talousjohtajalla on usein myös paras kokonaisnäkymä yhtiön tilasta. Samalla hän toimii informaatiosuodattimena pystyen suodattamaan informaation tulvasta olennaisen ja väärän informaation pois.

Nykyään ei ole riittävää, että talousosasto osaa. Talousjohdon keskeinen tehtävä on talousosaamisen kehittäminen yhtiön sisällä! Kommunikointitaidot!

Talousjohdon tehtävänä on turvata yhtiön arvo sekä turvata rahoitusvarat.

”Outotecissä talousjohdon yksi tärkeimmistä tehtävistä on muutoksen hallinta.” – Strategiaa on perehdytetty isoilla toimenpiteillä keskustellen läpi organisaation.

Talousjohtaja – Taloustaituri, muutosagentti, strategisti, talouspalveluiden tuottaja.

Vesa-Pekka Takala Metsä Groupista puhui teemalla – CFO:n toimintaympäristö. – Esitys avasi hyvin CFO:n toimintaympäristöä ja vastuualueita Metsä Groupissa.

Metsä Groupissa sijoittajasuhteet eivät nyt kuulu CFO:n vastuualueelle. Tämä näin yksittäisenä havaintona tässä, kun edellä on käsitelty sijoittajasuhteitakin yhtenä talousjohdon vastuualueista.

”ICT on teollisuudessakin kasvun mahdollistaja” – samalla myös suuri haaste.

Metsä Groupissa on kaikille kontrollereille käynnissä laaja kehittämisohjelma – strategiset taidot, kommunikointikyvyt, jne.

Valmis, tai ihan loppumetreillä kuitenkin, on erittäin iso talousjärjestelmähanke, joka on mennyt hyvin suunnitelmien mukaisesti. – Investoinnilla on kahden vuoden takaisinmaksu saavutettuina säästöinä! – Järjestelmät, palvelukeskus, business case +muutoshallinta.

CFO:n tehtävistä – ytimessä – Ennustetarkkuus!

Markkinoista tulee ajoittain vetoapua, mutta harvemmin kuitenkin. Pitää vaikuttaa asioihin joihin voi, jatkuvasti.

Janeca Rauva, CFO, Tallink-Silja puhui teemana – Perinteitä kunnioittaen vai rohkeasti kohti uutta?

Rauva kertoi innostavan tositarinan merkittävästä tietojärjestelmän uudistuksesta ja sillä saavutetuista liiketoimintahyödyistä ja epäkiitollisesta lähtötilanteesta, jossa päätös hankkeen käynnistämisestä oli monikulttuurisessa ympäristössä kovan sinnikkään työn takana.

Kun mahdottomaltakin välillä tuntunut päätös oli saatu lopulta tehtyä, tapahtui (”kehittäjät avasivat kuoharit”…) toteutus todella nopeasti ja innokkaasti. – Lopputuloksena on hieno uusi tietokanta ja analytiikka liiketoiminnan analysointiin. – Käsityöstä analyyttiseen työhön.

Yhtiössä on myös isoja koulutus investointeja. – Koko Suomen henkilöstön laaja koulutus uusiin palvelukonsepteihin.

”Yrityskulttuuria ei muuteta kahdessa vuodessa.”

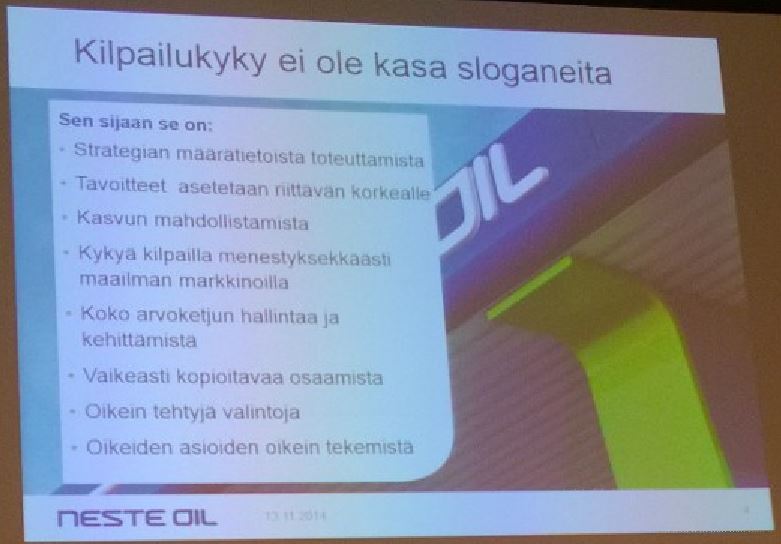

Jyrki Mäki-Kala, CFO, Neste Oil Corporation, puhui teemana – Mitä on kilpailukyky CFO:n silmin?

”Me olemme kilpailukykyisiä.”

”Me teemme kaikkemme, että olemme kilpailukykyisiä myös jatkossa.”

”Kilpailukyky on meistä kiinni.”

Kilpailukykyyn pitää satsata jatkuvasti. Tämän päivän asia ei välttämättä kanna tulevaisuudessa. Täytyy kehittää, täytyy uusiutua, täytyy investoida. Kehittäminen on jatkuva prosessi.

Mihin usko perustuu? – Mitä kilpailukyky tarkoittaa? – Prosessit kuntoon – Tehokkuus.

Kilpailukyky ei ole sama kuin kustannussäästöt.

Usko omaan teknologiaan ja uusien mahdollisuuksien esiinmarssiin – SISU – Vahva usko omaan tekemiseen.

Haasteita. – Markkinat ovat kehitysvaiheessa. – Kansainvälistyminen. – Otettava pitkä tähtäin.

Kilpailukyky ei ole kasa sloganeita.

Matti Piri, CFO, Altia Corporation, puhui teemana – Altia muutoksen tuulissa, muutoksen tuulet Altiassa.

Tilanteessa, jossa – Markkinatrendit eivät ole kasvun veturina. Ei myöskään kulutus.

”100 ensimmäistä päivää Altiassa.”

- Tilanne haltuun – missä mennään.

- Rahoitus.

- Lyhyen aikavälin tavoitteet ja ohjaus.

- Strategiatyön aloittaminen.

- Raportointi uusiksi.

Arvon luonti –

Strategia. – Vakuuttava tuloksellisuus. – Taloudelliset tavoitteet.

Kannattavuus! –

Enemmän voimaa markkinalle. – Parannetaan tulosta pidemmällä aikavälillä.

Strategia –

Tavoitteet – Kulttuuri.

Tekninen ja taloudellinen tason nosto. –

Raportointi + ennusteet – Riskit – Kontrollit – Verotus – Yhtiörakenne.

”Muutos Altiassa on suuri ja vauhti on kova.”

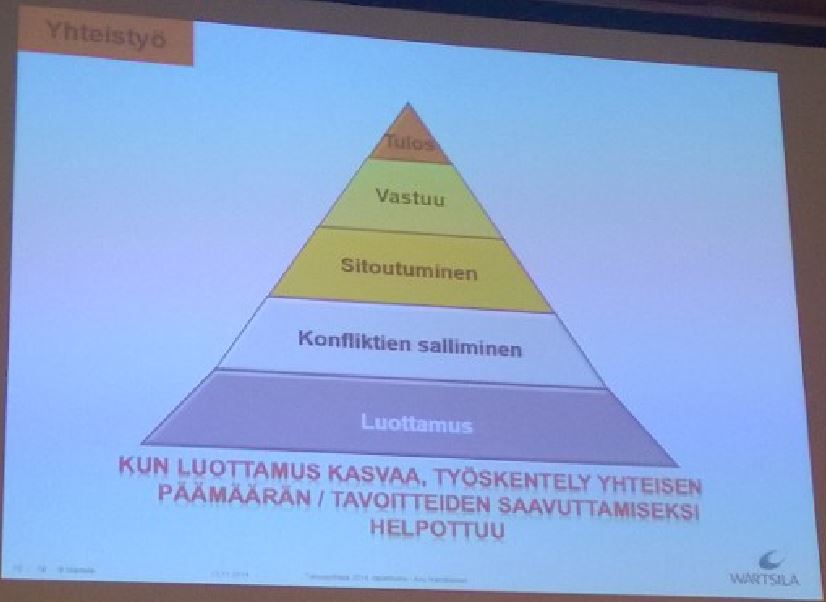

Anu Hämäläinen, CFO, Wärtsilä, puhui teemana – Talouden ja liiketoiminnan tasapaino – yhdessä vai erikseen?

Miten tiivistä talousjohtajan ja liiketoiminnan yhteistyön tulisi olla? – Tiivistä!

Lähtökohdat –

- Yrityskulttuuri –

- yrityksen koko vaikuttaa paljon

- Raportointiorganisaatio – Matriisit, liiketoiminnat, alueet, yhtiöt.

- Kansallisuudet

- Ympäristön vakaus

- Toteumat vs. tavoitteet

- Yrittäjyys liiketoiminnan ajurina

Sisäinen valvonta ja riskien hallinta ovat keskeisiä luottamustekijöitä tavoitteen saavuttamiseksi. – Yhteistyön tiivistäminen – Yhteinen tavoite! – Luottamus!

- Proaktiivisuus

- Avoin ajattelutapa

- Tiedon jakaminen

- Rakentava asenne, ratkaisuhakuisuus

- Johdonmukaisuus

- Fokus tulevaisuuteen

- Sidosryhmien ymmärtäminen

Talousjohtajan rooli yhdistäjänä –

- Talousjohtajan vastuu kasvaa

- Muutosten vauhti kasvaa – Haaste

- Mukana luomassa – ei enää ”portinvartija”

- Uudet yhteiset teknologiat

- Kyky yhdistää oikeat henkilöt

- ja kyky suunnan muutokseen tarvittaessa

Wärtsilällä on oma talouden palvelukeskus Suomessa – ”Pystymme nykyään tekemään Suomessa samalla hinnalla kuin ulkoistettuna Intiasta ostettuna.”

Talousjohtamisessa sekä ”kehittäjän että ”kamreerin” roolit ovat molemmat erittäin tärkeitä erityisesti, kun toimitaan monissa maissa.

Ryhmäkeskustelu – johdattelevana teemana suhdanteet –

Minulla oli päivän aikana ilo toimia myös ryhmäkeskustelun houstina yhteenvedot koostaen – Ryhmämme muodostivat Jyrki Mäki-Kala Neste Oilista, Pekka Pajamo Varmasta, Matti Piri Altiasta ja Vesa Ruotsalainen Cognizantista.

Esille otimme havaintoinamme mm. sen, että tasemielessä yritykset tuntuisivat olevan keskimäärin aika hyvässä tilassa – Missä on riskinottokyky?

Horisontti on melko lyhytnäköinen – tarkoittaen, että esimerkiksi viidessä vuodessa pitäisi saavutusten olla jo suuria – ja tavoitellaan jo melkoisia myyntivoittojakin. Hyvä tuotto ei tunnu riittävältä.

Pitkäjänteistä rahaa tuntuu puuttuvan perusasioiden kehittämiseen. – Onko tämäkin ”suhdanne”, kun ”ICT ideoille” tuntuu löytyvän helpommin rahaa.

Ollaanko säästämässä, eikä nähdä valoa?

Suhdanne vai epäjatkuvuuskohta? – Voidaanko puhua ihan epäjatkuvuudesta suhdanteen sijaan? Esimerkiksi kaupan alalla. – Epäjatkuvuus vaatii lopettamaan tai lopettaa jotain. Samalla aloitetaan jotain muuta, uutta.

Havaintomme on, että synkistelyä on liikaa – ei uskalleta, vaikka pitäisi.

Ei synkistellä! – Kehitetään!

Yhteenvetona tähän loppuun soveltuu mielestäni hyvin seuraava kuva käsittäen kaikki ne osa-alueet, jotka on edellä esille nostettu. – Talousjohtaja – Muutosagentti – Strategisti – Kehittäjä – Liiketoiminnan turvaaja –

Kirjoittaja on tietoammattilainen, johtaja, ja Tiedolla Johtamisen puolestapuhuja ja toteuttaja – Konsultti käytettävissäsi, johtaja vuokrattavissasi.

Published on: Nov 19, 2014 / Petri Hakanen